在繁华的都市生活中,成都作为一座历史悠久又充满活力的城市,吸引了无数追梦者。然而,随着生活成本的不断攀升和消费观念的转变,许多工薪阶层面临着日益沉重的债务负担。这不仅影响了他们的日常生活质量,还可能成为个人及家庭幸福的绊脚石。

成都工薪族债务重组,是指对个人负债结构优化整合,置换掉高利率网贷,以达到降低负债利率和负债还款压力,重组后可做到银行额度50万-400万,平均年化利率3.5%。因此,探讨成都工薪族如何有效进行债务重组,实现财务健康与自由,显得尤为重要。

一、认识债务重组的必要性

首先,明确什么是债务重组。简单来说,它是指通过调整还款计划、降低利率、延长还款期限或部分减免债务等方式,帮助债务人减轻经济压力,避免因债务过重而导致的信用破产或生活质量严重下降的情况。对于成都的工薪族而言,面对房贷、车贷、贷记卡账单等多重负债,合理规划并实施债务重组,是摆脱财务困境的关键一步。

二、分析现状,制定个性化方案

1.全面梳理财务状况:首先,需要详细记录自己的收入来源、固定支出(如房租、水电费)、变动支出以及所有债务详情(包括借款金额、利率、还款期限)。这有助于清晰了解自身的财务结构,为后续决策提供依据。

2.评估债务优先级:根据债务的性质和紧迫性,将债务分为高、中、低三个等级。通常,优先偿还利率较高或更紧急的债务,以减少利息累积和潜在的违约风险。

3.公积金债务优化方案:

①成都债务重组结果:重组后可做到银行额度50万-400万,优化后年化利率3%-5%,先息后本3-5年期。

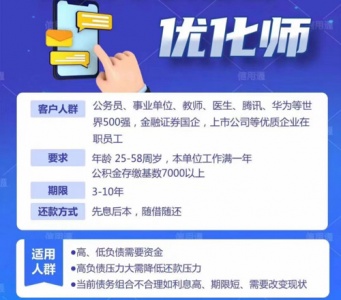

②成都债务重组要求:成都的公务员、老师、医生,机关事业单位、国有企业、上市公司、华为腾讯字节阿里等科技员工等,现单位工作满半年,公积金基数6千以上。

③成都债务重组好处:降低月供,优化利率,增加额度,延长期限,养护征信,盘活资金。

三、培养良好的财务管理习惯

除了采取上述措施外,长期来看,培养健康的财务管理习惯至关重要:

1.建立预算制度:每月制定详细的收支预算,并严格执行,避免不必要的开支。

2.紧急基金:设立紧急备用金,一般建议至少能覆盖3-6个月的基本生活费用,以应对突发事件。

3.理性消费:区分“需要”与“想要”,避免冲动购物,尤其是高利率的信贷消费。

4.持续学习:不断提升个人理财知识,关注市场动态,合理配置资产,增加被动收入来源。

总之,成都工薪族面对债务问题时,不应逃避或忽视,而应积极面对,通过科学的债务重组策略和良好的财务管理习惯,逐步走出财务困境,向着更加自由和稳定的经济生活迈进。在这个过程中,保持积极乐观的心态,相信每一步努力都是通往更好未来的坚实基石。